Г.БАТЗОРИГ, Эдийн засагч, шинжээч

Германд сурч байх хугацаандаа 7 жил ажилласан НЭГЭН МОНГОЛ нутаг буцах болжээ. Харин буцахаас нь өмнө ажилласан НДШ-ийн буцаан олголт хэмээн тус улсаас 30,000 евро олгожээ. Бидэнд хачирхалтай санагдах биз. Нийгмийн даатгалын шимтгэл гэж төлдөг ч тэрхүү мөнгө нь яг л татвар шиг зарцуулагддаг учраас тэр. Энэ чинь татвар биш, даатгал шүү дээ.

Харин манайд?

Нийгмийн даатгалын шимтгэлээс буцаан олголт авах тухай бодох ч хэрэггүй. Өөрийнхөө оруулсан мөнгөө эргүүлж тооцуулах боломж нь тэтгэвэр. Харамсалтай нь улсад 30 жил ажиллаад тэтгэвэрт гарч буй нэгний орлого 3 дахин буурч(342 мянга), шууд ядуурлын эгнээнд шилждэг. Нөгөө их төлөөд байсан шимтгэл, даатгал нэртэй мөнгөний үр өгөөж нь байхгүй.

Тэгэхээр энэ бол системийн ялгаа. Бид чинь системийн золиос болж байгаа хэрэг үү?

Манай ашиглаж буй энэхүү тэтгэврийн системийг 19-р зуунд Германд анх Бисмарк нэвтрүүлж байжээ. Түүнээс хойш Герман улс системдээ 3 удаа шинэчлэл хийжээ. Харин манайх яг хэвээр нь хадгалж буй. Нийгмийн даатгалын санд ажилтан цалингийнхаа 11.5 хувийг, ажил олгогч 12.5 хувийг тус тус төлдөг. Тус сангийн дийлэнхийг нь тэтгэврийн сан бүрдүүлдэг. Гэвч хураасан шимтгэл нь одоогийн хүмүүсийнх нь тэтгэвэрт хүрэхгүйн улмаас улсаас татаас авсаар л байна. Үнэндээ манай тэтгэврийн систем аль хэдийн тэтгэвэртээ гарчихжээ.

За яахав, эхийг нь эцээхгүй, тугалыг нь тураахгүй гэсэн эв хамтын системээр хэр удаан явах вэ?

- Шимтгэлээ өсгөж үзнэ

- Тэтгэврийн насаа нэмж үзнэ

- Тэтгэврийн доод хэмжээг авч хаяна.

Энэ систем ихэдлээ гэхэд 50-60 жил яваад нуран унана. Удахгүй манайд хүн амын цонх үе хаагдах гэж байна. Хамгийн ажиллах хүчтэй үе. Энэ залуучууд 30, 40 жилийн дараа нэгэн зэрэг тэтгэвэрт гарна. Харамсалтай нь тухайн үеийн ажиллах хүч нь зөвхөн шимтгэлээр энэ их тэтгэврийг төлж чадахгүй. Улмаар төсвөөс авах татаас нь нэмэгдэж, тэтгэвэр тогтоолгохдоо орлогынх нь 18-40 хувиар л тогтоно.

Тэтгэвэрт авах орлого нь 3 дахин багасаж, хэрэглээгээ хангах гэж авсан жаахнаа барьцаалж зээл авна. Бүр хэцүүдээд ирвэл хажуу хавирга, үр хүүхдийнхээ орлогоос хуваалцаад эхэлнэ. Тэгэхээр бид шинэчлэл заавал хийх хэрэгтэй.

Ямар системээр шинэчлэл хийх вэ?

Сүүлийн 30 жил улс орнууд тэтгэврийн системдээ реформ хийж байна. Үйл явц нь одоо ч үргэлжилсээр байна. Хэдийгээр шинэчлэл нь улс орон бүрт харилцан адилгүй боловч нэг нийтлэг зүйл нь гурван тулгуурт тогтолцоо юм.

Эхний тулгуур - хэн ч өлсөж үхэх ёсгүй. Нийгмийн хамгааллаар настай иргэдээ дэмжих нь. Орлогынхоо тодохой хувиар шимтгэл төлнө(2-10 хувийн хооронд байдаг). Улс бүрт ялгаатай.

Хоёрдахь тулгуур- өөрийнхөө тэтгэврээ бүрдүүлэх нь. Орлогынхоо тодорхой хувийг тус санд хуримтлуулна. Тэтгэвэрт гарсны дараа тухайн сангаас төлсөн хэмжээн дээр өгөөжөө нэмээд мөнгөө эргүүлэн авна.

Маш энгийн тооцоолол хийгээд үзье. Дундаж орлого 1.2 сая төгрөг. Эндээс НДШ-д ажилтан, ажил олгогч нийлээд сар бүр 50,000 төгрөг төлдөг(Орлогын 2.5 хувь). Тэгэхээр би 30 жил ажилласны дараа 400 сая төгрөг авах байжээ.(тооцооллыг tus.mn-н тэтгэврийн тооцооллуур дээр хийв.) Ямар ч нөхцөлд энэ мөнгө таны л мөнгө. Гэвч олон хүмүүс бүтэхгүй. Хүний мөнгийг алдаад дуусгана гэж ярьцгаадаг. Азаар олон улсад энэ зохицуулалтууд маш нарийн хийгддэг.

Гурав дахь тулгуур- өөрийнхөө ирээдүйг илүү баталгаатай болгох нь. Хэрвээ залуу насандаа илүү ихийг олж байгаа бол нэмж хуримтлуулах боломжтой гэсэн үг. Энэ нь дээрх хоёр системтэйгээ харьцуулахад сайн дураараа төлөх юм.

Реформ хийснээр гарах үр дүнг таамаглах нь.

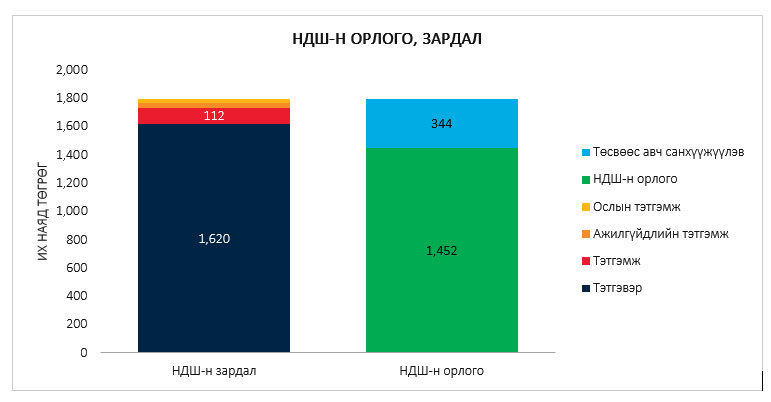

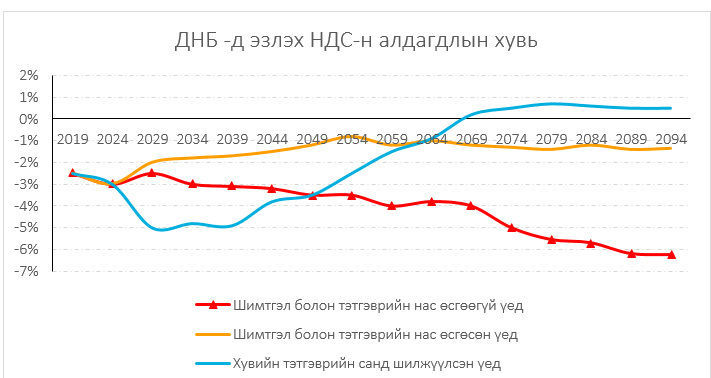

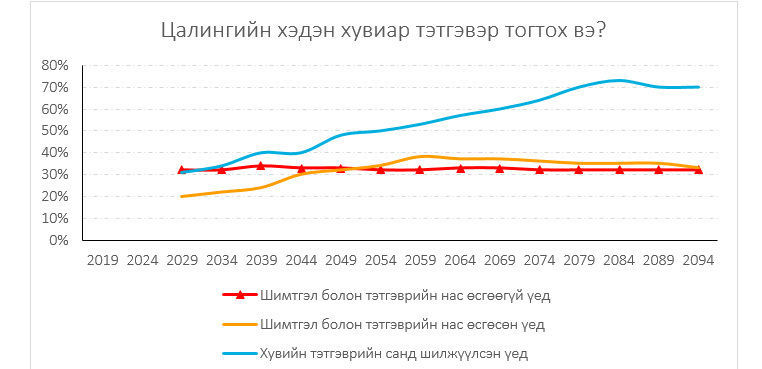

50, 60 жилийн дараа аль систем ямар өөрчлөлт бидэнд авч ирж болохыг дараах 2 үзүүлэлтээс харах боломжтой. Нэгдүгээрт, нийгмийн даатгалын сангийн алдагдал ямар байх вэ? гэдгийг дотоодын нийт бүтээгдэхүүнд харьцуулан тооцсон хувь, Хоёрдугаарт, тус системүүдээс олгох тэтгэврийн хэмжээ нь цалингийн хэдэн хувиар тогтох боломжтойг харах юм.

Доорх зурагт гурван төрлийн нөхцөл авч үзэв. Хэрвээ засгийн газар тэтгэврийн нас нэмэхгүй, шимтгэл нэмээгүй(улаан зураас) хэвээр байсан бол 2094 онд тус сангийн алдагдал нь тасралтгүй өссөөр ДНБ-н 6 хувьд хүрэх байжээ. 2015 онд хуульд өөрчлөлт оруулан тэтгэврийн насыг нэмж, шимтгэлээ тодорхой хувиар өсгөсөн нь амьдрах хугацааг нь жаахан нэмсэн төдий. Тиймдээ ч тус сан нь байнга алдагдалтай байхаар байна(шар зураас).

Харин хувийн тэтгэврийн сан руу шилжүүлбэл богино хугацаанд ДНБ-н алдагдал 5 хувь хүрэх ч 2069 оноос эхлэн ашигтай гарч ирж байна(цэнхэр зураас). Мэдээж бид шууд НДШ-ийг хувийн сан руу шилжүүлж чадахгүй учир бусад улс орнуудын адил НДШ-ийн 1 хувь, 2 хувийг шилжүүлэх байдлаар явах нь зүйтэй.

Мөн гурван тулгуурт тэтгэврийн тогтолцоо нь тэтгэвэр тогтох хувь хавьгүй өндөр байгаа юм.

Эх сурвалж: Судлаачийн тооцоолол, тус тооцооллыг хийхдээ хувийн тэтгэврийн санд оруулсан хөрөнгийн өгөөж цалингийн өсөлт дээр 1 хувийг нэмсэнтэй тэнцүү гэж үзсэн.

Шинэ системийн дам нөлөө

Бид зөвхөн тэтгэврийн системийг солихгүй гэдгийг ойлгох хэрэгтэй. Шинэ системийн хамгийн том давуу тал нь урт хугацааны эх үүсвэр бий болгох юм. Банк бол урт хугацааны эх үүсвэр гаргаж чадах институт биш. Өнөөдөр манай жижиг, дунд үйлдвэрүүдийн амьдрах нас 5 жил байгаа нь санхүүжилтийн эх үүсвэртэй нь холбоотой.

Хэрвээ хувийн тэтгэврийн санг НДШ-ийн 1 хувь, 2 хувиар бүрдүүлэх юм бол энэ нь хөрөнгийн зах зээл дээрх компаниуд хямд, урт хугацаатай эх үүсвэр болох юм. Улмаар бидний ярьдаг хөрөнгийн зах зээл хөгжиж, улсын түүхий эдийн үнээс хамаарах хамаарал ч багасах юм.

Өөрчлөлт, шинэчлэлтийг өөрсдийнхөө үр хойчийнхоо төлөө...

Өнөөгийн систем удаан үргэлжилж чадахгүйг бид харлаа. Ирээдүйн ажиллах хүчний ачаалал ихэсч, насжилт нэмэгдэж, шимтгэл өслөө ч 20, 30, 40 жилийн дараа бидний орлогоос тооцогдох тэтгэвэр нь цалингийн 40 хувиас хэтрэхгүй. Тиймээс өөрсдийн ирээдүйн төлөө энэ дампуурсан системтэй эвлэрч огтхон ч болохгүй. Хугацаа шаардаж, аажим явагдах үйл явц учир улстөрчдийн хэн нь ч үүнийг барьж хийхийг хүсэхгүй байгаа юм. Тиймээс биднээс бүх зүйл шалтгаална.

ЭХ СУРВАЛЖ: IKON.MN